Τι γνωρίζετε για τις ασφαλίσεις γάμου και γέννησης;

Σύμφωνα με το ν.4364/2016 (Solvency II), άρθρο 5, Ασφαλίσεις Ζωής, οι κλάδοι ασφαλίσεων ζωής που μπορούν να ασκηθούν στην Ελλάδα ταξινομούνται στους ακόλουθους:

(I) Ασφαλίσεις Ζωής, (II) Ασφαλίσεις Γάμου και Γεννήσεως, (ΙΙΙ) Ασφαλίσεις Ζωής συνδεδεμένες με επενδύσεις, (IV) Διαρκής ασφάλιση ασθένειας, (V) Τοντίνες, (VI) Εργασίες κεφαλαιοποίησης, (VII) Διαχείριση συλλογικών συνταξιοδοτικών κεφαλαίων ή οργανισμών, (VIII) Ασφαλίσεις του γαλλικού ασφαλιστικού κώδικα και (IX) Εργασίες κοινωνικής ασφάλισης.

Μεταξύ αυτών υπάρχουν κάποιοι κλάδοι, οι οποίοι αν και αναφέρονται, δεν ασκούνται προς το παρόν στην Ελλάδα, όπως οι Τοντίνες (δείτε εδώ το σχετικό άρθρο) και ο κλάδος ασφαλίσεων γάμου και γεννήσεως.

Τι είναι όμως οι ασφαλίσεις γάμου και γεννήσεως;

Οι ασφαλίσεις γάμου είναι ένας τύπος ασφαλιστηρίου συμβολαίου που μοιάζει με τα συμβόλαια επιβίωσης και καταβάλει το ασφάλισμα στις περιπτώσεις της λήξης του, άσχετα με το αν η ασφαλιζόμενη έχει παντρευτεί ή όχι και επιπλέον το καταβάλει εφόσον η ασφαλιζόμενη δεν έχει παντρευτεί μέχρι κάποια (εξ αρχής) συμφωνημένη ηλικία. Επιπλέον, εφόσον η ασφαλιζόμενη έχει παντρευτεί, καλύπτει και την γέννηση παιδιού, εφόσον είχε παρέλθει ο απαιτούμενος και συμφωνημένος χρόνος από την έκδοση του συμβολαίου. Οι ασφαλίσεις γάμου δεν πρέπει να συγχέονται με τις ασφαλίσεις προικοδοτήσεως, που υπήρχαν και αυτές στις αρχές του εικοστού αιώνα (και στην Ελλάδα, όπως θα δείτε παρακάτω) και στόχευαν στη δημιουργία ενός κεφαλαίου, το οποίο θα λάμβανε η ασφαλιζόμενη στη λήξη του συμβολαίου, εν είδη προικός. Οι ασφαλίσεις προικοδοτήσεων είχαν διαφορετικό ασφάλιστρο από τις ασφαλίσεις γάμου, οι οποίες ήταν ακριβότερες επειδή είχαν και μεγαλύτερο εύρος παροχών.

Οι ασφαλίσεις γάμου ήταν η απάντηση της ασφαλιστικής αγοράς στις συνέπειες της οικονομικής δυσπραγίας που υπήρχε στις αρχές του 20ου αιώνα σαν αποτέλεσμα των καταλοίπων της βιομηχανικής επανάστασης, της ανεργίας, του α’ παγκόσμιου πολέμου, της υπογεννητικότητας, καθώς και των διαφόρων επιδημιών, ασθενειών (τύφος κ.α.), της υψηλής παιδικής θνησιμότητας (που μέχρι και τη δεκαετία του 1960 έγγιζε το 30% σε πολλές αναπτυγμένες χώρες) και των τάσεων για εκσυγχρονισμό των συστημάτων κοινωνικής ασφάλισης των αναπτυσσομένων τότε οικονομιών. Ήταν στην ουσία ένα σημαντικό κίνητρο για να αυξηθούν οι γάμοι και οι γεννήσεις και να βελτιωθούν τα δημογραφικά δεδομένα.

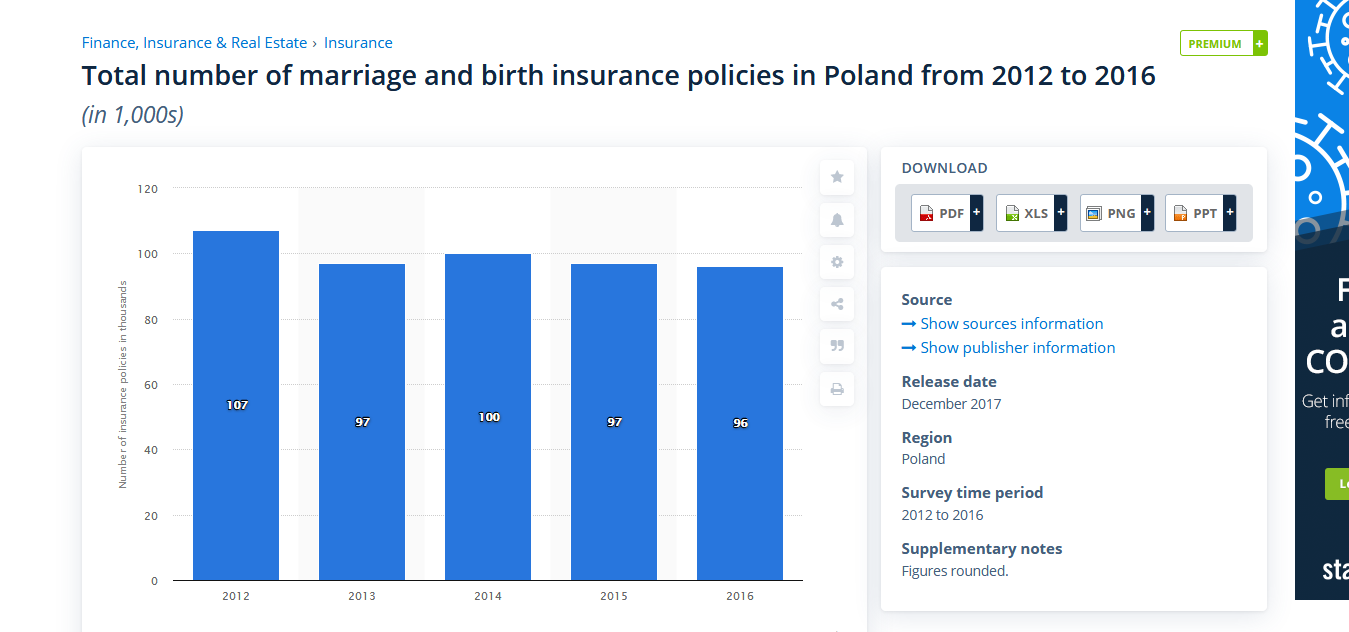

Οι ασφαλίσεις γάμου δεν είναι κάτι νέο και ασυνήθιστο, ούτε στην Ελληνική και φυσικά, ούτε στην παγκόσμια αγορά. Σε ευρωπαϊκές αγορές, όπως για παράδειγμα αυτή της Γαλλίας υπάρχει ακόμα μια μικρή παραγωγή, που προέρχεται βασικά από αλληλασφαλιστικούς συνεταιρισμούς. Στην Πολωνία όμως, γνωρίζουν άνθιση ακόμα και σήμερα, έχοντας κάνει πωλήσεις μισού εκατομμυρίου (!) συμβολαίων την πενταετία 2012-2016. Δείτε τον αντίστοιχο πίνακα παραγωγής της statista.com, του γερμανικού online portal για στατιστικές.

Οι ασφαλίσεις αυτές άρχισαν να εμφανίζονται και μάλιστα νομοθετημένα, από τις αρχές του 20ου αιώνα, όπως για παράδειγμα εμφανίστηκαν στο Γαλλικό Κώδικα Ασφαλίσεων το 1921. Δείτε το δείγμα από την παρακάτω αναλογιστική μελέτη για τις ασφαλίσεις γάμου και γεννήσεως στη Γαλλία, του Henri Balu.

(Marriage and Birth Insurances in France, Αναλογιστική μελέτη του Henri Balu)

(https://www.casact.org/pubs/proceed/proceed31/31405.pdf)